2018年余姚审计中心对工作的新要求(转载)

发布:2018-07-27 浏览人数:2332

(2018.3.22 在http://zjzdcpa.hzkc.cn/zcwj/show/id/610.html 已发布,现重新转载)

2018年3月22日,余姚审计中心组织协审单位负责人召开会议,布置了2017年度考核工作,交待了2018年审计工作要求的新变化。一、会议着重指出:

1、接收资料时注意:(1)施工合同中有无约定“追加审计费由施工单位承担”(如没有约定向审计中心报告);(2)施工合同有无约定“以余姚市审计中心的审计结果为准”(如没有约定向审计中心报告);(3)联系单是否连续编号,有无缺页(要求建设单位补充完整,不完整要书面说明),没有经过正常变更程序的大额联系单不得作为审计依据(执行余姚市相关文件精神)。

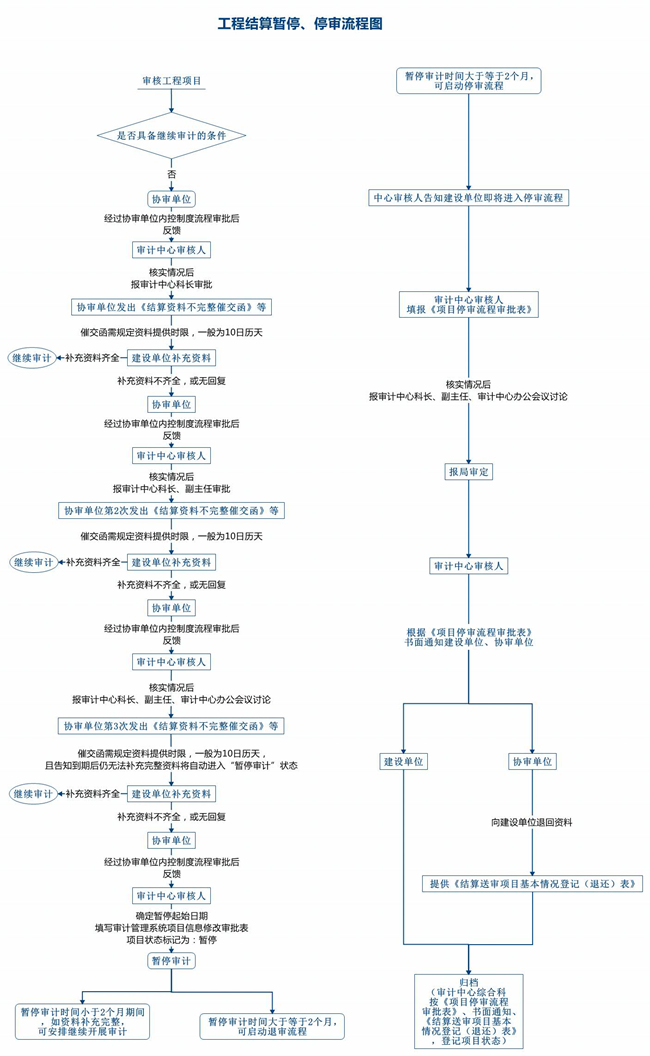

2、送审资料不完整的,向建设单位连续发送催交函,10天为一周期,连续3次,3次后仍不完整,申请审计中心进入审计“暂停”程序。再过2个月仍不提供,申请审计中心进入审计“退审”程序(也即“停审”)。

3、核心资料齐全,但缺少少量资料的,可继续审计,出具审核初稿(一),但应在审核初稿中重点说明“本审核初稿是根据现有送审资料作出的审核结果,尚缺少以下资料......” 对送审资料的模糊事项以“从低原则”计入审核价。

4、初稿(一)的审计时间已另行规定或为总审核时间的1/2,超过时间作为协审单位延期,不得从以后时间中弥补。

5、审核初稿(一)发出的同时,应书发出《审计工作联系函》方式,催促建设单位、施工单位在10天内进行核对,不来核对或间隙地核对的,连续发函要求其核对,10天为一周期,连续3次,3次后仍不连续核对的,申请审计中心进入审计“暂停”程序。再过2个月仍不核对,申请审计中心进入审计“退审”程序(也即“停审”)。过程中要做好审计台帐,核对时施工单位签字备查,这项审计台帐以月度为单位上传审计中心网上,作为审计时间是否延迟的依据之一。

6、审核核对完毕,出具审核初稿(二),交审计中心项目负责人进行复核。

7、审计中心项目负责人复核完毕,协审单位工程师应当在7天内调整完毕,签署定案表出具审核报告。

二、注意事项:

8、从建设单位接受的审计资料中,还应当有工期情况、项目经理到位率、质量验收的相关资料,以及建设单位对违约事项的处理意见。

9、做好典型案例分析和审核报告中“审计评价”起草工作,做好审计成果转化。

10、不能过于迁就建设单位的意见,要重视审计规范的刚性要求。请协审单位学习省住建厅的建建发(2017)329号对中介机构质量通报文件。

11、对审计时间无故拖延20天以上的,没有资料催交函、审计联系函、审计台帐等证明延期是有理由的,从21天开始每天扣除基本审核费2%,50天后扣完。本次考核中,有几个项目被全部扣完。

12、审计中心从余政发(2017)17号文件开始执行,1000万元以上项目由审计中心组织审计。并要求追加审计费由施工单位承担,建设单位支付(施工单位同意支付的除外)。

13、资料催交函、审计联系函中都要写上“10天内补充资料”、“10天内派人前来连续核对”这样的时间限制,主送单位为建设单位、施工单位。

14、审计中心网上提交资料之后,要及时点击“发送”,以便审计中心工作人员作后续审核同意。若只点击“保存”没有点击“发送”,导致审计中心人员无法审核同意的,由协审单位负责时间延长的后果。

15、接受第三方检测业务的协审单位,要求补充资料的《审计工作联系函》不能随便发,只能根据现有资料进行复审。若确有需要,应征得审计中心同意才能发补充资料的《审计工作联系函》。

三、审计质量关注重点:

16、关注是否重复计取工程量,比如:土建与装修的工作面交界,要核查清楚。

17、关注图纸量与实际施工量的差异,要核实现场做法,如苗木的种植间距。

18、关注清单特征要求的工作内容是否全部施工。

19、图纸中标出的工程量不能直接使用,应当重新计算工程量,防止设计单位工程量差错。

20、关注施工合同与招标文件之间的一致性,以从严原则审核二个文件中的差异,并请建设单位书面澄清。

21、关注签证价格是否高于市场价格,请建设单位书面澄清。

下一篇:江苏省高院工程施工合同纠纷案解答